Jane Street akuzohet për manipulimin e çmimeve të Bitcoin

Jane Street është një pjesëmarrëse e autorizuar kryesore në ETF-të spot të bitcoin. Kjo nuk është një komplot. Por mekanizmat e asaj që bëjnë në të vërtetë AP-të në hapjen e tregut shpjegojnë më shumë sesa shumica e njerëzve e kuptojnë.

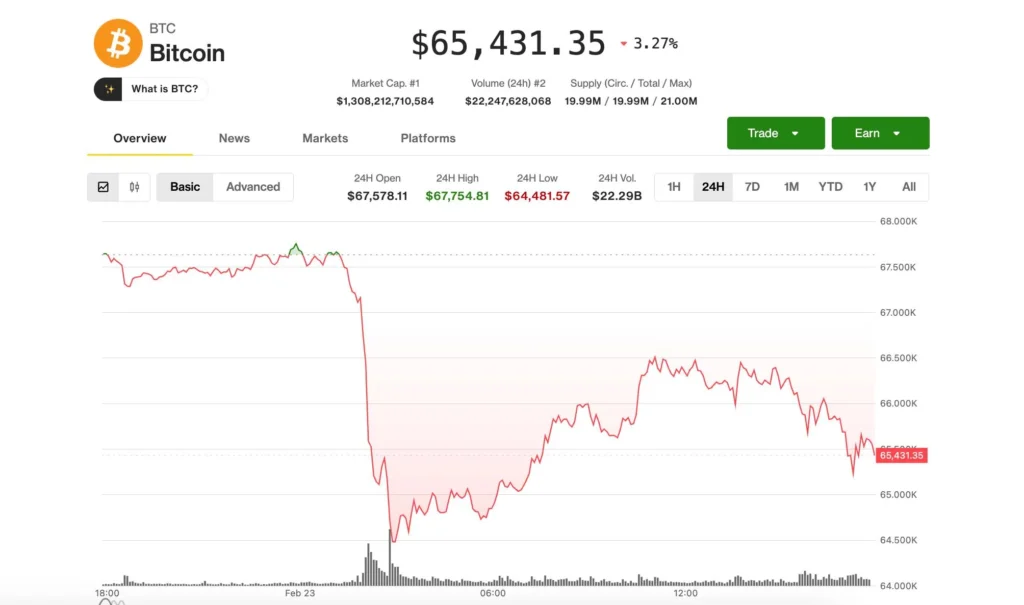

Bitcoin ka rënë si mekanizëm orar çdo mëngjes pas hapjes së tregut të Nju Jorkut që nga fundi i vitit 2025, dhe tifozët e kriptomonedhave në X po akuzojnë Jane Street për shkaktimin e kësaj.

Një teori mbi X-in i ka bërë pjesëmarrësit në shitjen me pakicë të tregojnë se firma e ka çuar e vetme asetin nga 125,000 dollarë në 62,000 dollarë në muajt e fundit.

Megjithatë, vëzhguesit kanë vënë re se të dhënat e tregut dhe funksionimi i brendshëm i një pjesëmarrësi të autorizuar të fondit të tregtuar në bursë (ETF) si Jane Street sugjerojnë të kundërtën.

CoinDesk kontaktoi Jane Street për koment mbi akuzat për BTC dhe nuk mori një përgjigje deri në orët e mëngjesit evropian.

Pretendimi, i përhapur në dhjetëra postime virale, është pak a shumë kështu: Jane Street, një nga firmat më të mëdha tregtare në botë, shiste sistematikisht bitcoin në orën 10 të mëngjesit ET çdo ditë për të ulur çmimet dhe më pas për të rrëmbyer ETF-të me çmim të ulët.

“BTC ka rënë vazhdimisht me rreth 2-3% brenda pak minutash nga hapja e bursës së parave të gatshme në SHBA (ora 10:00 ET) pothuajse çdo ditë tregtimi që nga fillimi i nëntorit. Shumë tregtarë tregojnë pozicionin masiv prej mbi 2.5 miliardë dollarësh të Jane Street në IBIT të BlackRock si nxitësin e mundshëm: lëvizje të projektuara të likuiditetit për të grumbulluar ETF spot me zbritje”, tha në dhjetor Whale Factor, një llogari X me ndjekje të gjerë.

Dosjet e fundit 13-F zbuluan se Jane Street mbante afërsisht 790 milionë dollarë në aksione IBIT që nga tremujori i katërt i vitit 2025.

Jan Happel dhe Yann Allemann, bashkëthemeluesit e firmës së analizave të blockchain-it Glassnode, i kanë dokumentuar gjithashtu këto modele përmes llogarisë së tyre të përbashkët X Negentropic dhe thanë të mërkurën: “Padia e Jane Street bëhet publike dhe mrekullisht çmimi i $btc në orën 10:00 zhduket.”

Akuzat kanë shpërthyer këtë javë, pasi firma u padit nga operatori i falimentimit të TerraForm Labs për tregtim të brendshëm që përshpejtoi rënien e Terra në vitin 2022. Sikur kjo të mos mjaftonte, paqëndrueshmëria e orës 10 të mëngjesit është zhdukur pas padisë. Bitcoin u rrit me mbi 6% në gati 70,000 dollarë të mërkurën.

Në qershor të vitit të kaluar, SEBI i Indisë e ndaloi Jane Street nga tregjet lokale dhe ngriu 566 milionë dollarë fitime të dyshuara të paligjshme, duke cituar një skemë “pompim në mëngjes, derdhje pasdite” që manipulonte indeksin Bank Nifty në 18 ditë skadimi të derivateve nga janari 2023 deri në mars 2025. Prandaj, akuzat sugjerojnë se reputacioni i Jane Street i paraprin atij.

Konspiracioni se Jane Street ka ulur fshehurazi çmimet për të përvetësuar IBIT me çmim të ulët mund të kundërshtohet, megjithatë, duke përdorur të dhënat e gjurmuara nga ekonomisti i kriptovalutave Alex Kruger, të cilat nuk e konfirmojnë të dhënat e orës 10:00.

ETF-ja IBIT ka shënuar fitime kumulative prej rreth 0.9% në dritaren 10:00-10:30 ET; ndërkohë, kthimet në 15 minutat e para kanë qenë -1%, sipas Kruger. Këto janë të dhëna të zhurmshme, jo prova të një rënieje sistematike, tha Kruger në X.

Më e rëndësishmja, të dy dritaret pasqyrojnë nga afër performancën e Nasdaq, shtoi Kruger, që do të thotë se e ashtuquajtura “humbje 10:00” ishte pjesë e rivlerësimit të gjerë të aseteve me rrezik, jo një lojë e gabuar e Jane Street.

Duhet theksuar se Jane Street nuk është një operator mashtrues me pushtet të pakufizuar mbi bitcoin, por një lojtar i vetëm – një pjesëmarrës i autorizuar (AP) – në një ekosistem të rregulluar të projektuar për të siguruar tregtimin e qetë të ETF-ve.

“Asnjë firmë e vetme nuk qëndron në një terminal duke shtypur “hidh Bitcoin”. Por vetë struktura – arkitektura e ETF-së, përjashtimet e AP-së, kalimi në krijimin në natyrë – krijon një dritare gri ku zbulimi i çmimit mund të heshtet pa shkelur askush rregullat”, tha në X Yale ReiSoleil, drejtor i teknologjisë i Untrading, një firmë infrastrukture financiare me bazë në Ethereum.

ETF-të spot janë fonde që gjurmojnë çmimin spot të bitcoin ndërsa mbajnë në ruajtje monedhat aktuale. Aksionet e tyre tregtohen në bursë dhe çmimet e tyre kanë tendencë të largohen nga vlera neto e aseteve (NAV) e asetit bazë në varësi të kërkesës dhe ofertës.

AP-të si Jane Street, JPMorgan dhe Citadel Securities kanë për detyrë të krijojnë aksione të reja ETF gjatë rritjes së kërkesës dhe t’i shpengojnë ato kur kërkesa bie, duke siguruar që çmimi i ETF-së të mbetet i lidhur me vlerën neto të aksioneve (NAV).

Në rastin e ETF-ve të bitcoin, AP-ve u lejohet krijimi dhe shpengimi “në natyrë”, ku ato mund të shkëmbejnë një shportë me BTC aktuale direkt me kompaninë emetuese, në vend që të shkëmbejnë vetëm para në dorë. Këto dinamika, të cilat janë ligjore dhe jo manipuluese, mund të kishin çuar në paqëndrueshmëri në orën 10:00.

Në një ditë tipike, kur BTC rritet gjatë orëve aziatike dhe evropiane, kërkesa për ETF-të rritet ndjeshëm në orët e para të SHBA-së. Kjo e shtyn përkohësisht çmimin e ETF-së mbi vlerën e saj neto (NAV). AP-të më pas reagojnë duke rritur ofertën e aksioneve – ndonjëherë duke ulur në minimum aksionet që nuk i kanë – për të përmbushur kërkesën e blerësve dhe për të mbajtur tregtimin të qetë.

Normalisht, zvogëlimi i interesit kërkon huazimin e aksioneve më parë, gjë që kushton para (si interesi i kredisë), por rregullatorët i kanë përjashtuar AP-të nga ky rregull.

Më vonë, kur krijojnë aksione të reja, ata nuk nxitojnë të blejnë menjëherë BTC spot; në vend të kësaj, ata shpesh e sigurojnë atë privatisht përmes një dyqani pa bursë. Pastaj ata blejnë kontrata të shkurtra me afat të caktuar ose opsione shitjeje për të mbrojtur ekspozimin afatgjatë nga krijimi i aksioneve të reja.

Këto gjëra të kombinuara mund të injektojnë presion të përkohshëm në rënie në treg.

“AP-të mund të blejnë IBIT pa kosto huamarrjeje, falë një përjashtimi nga Reg SHO. Ato mund ta mbrojnë këtë shitje me kontrata me afat në vend të atyre me afat të caktuar. Kjo do të thotë që arbitrazhi natyror që duhet të mbyllë hendekun midis çmimit të ETF-së dhe NAV-së nuk ndodh kurrë, sepse AP-ja nuk blen kurrë aksione me afat të caktuar,” shpjegoi ReiSoleil i Untrading.

“Ndërkohë, krijimi në natyrë i lejon ata të sigurojnë bitcoin privatisht, OTC, me ritmin e tyre. Tregu spot nuk e sheh kurrë presionin e blerjes. Fillimi duket si krijim tregu. Fundi duket si krijim tregu. Mesi është vendi ku integriteti i zbulimit të çmimit shkon drejt vdekjes”, shtoi ai.

Kruger u pajtua që teoritë e konspiracionit të Jane Street janë tipike për ndjenjën e mbushur me fatkeqësi që shpesh shfaqet pas rënies së zgjatur të bitcoin.

Ai nuk u pajtua fuqimisht me pretendimin se mekanizmat “short i pari dhe blej më vonë” të përdorura nga AP-të i ulin përkohësisht çmimet.

“Pavarësisht nëse spoti blihet nga AP ose nga tregtari bazë, kërkesa neto për spotin e BTC është identike,” tha ai, duke argumentuar se ideja që mbrojtja me kontratat me të ardhme së pari (dhe shtyrja e blerjeve të menjëhershme spot) në një farë mënyre kompromenton integritetin e zbulimit të çmimit është thjesht e pasaktë.

Jane Street nuk ka komentuar publikisht dhe nuk ka dalë asnjë e dhënë onchain ose të dhëna të bursës që e lidhin firmën me një fushatë të koordinuar për të ulur bitcoin-in.