Kina ka shpenzuar 3.6 herë më shumë se SHBA për subvencione në prodhimin e çipave gjatë dekadës së fundit

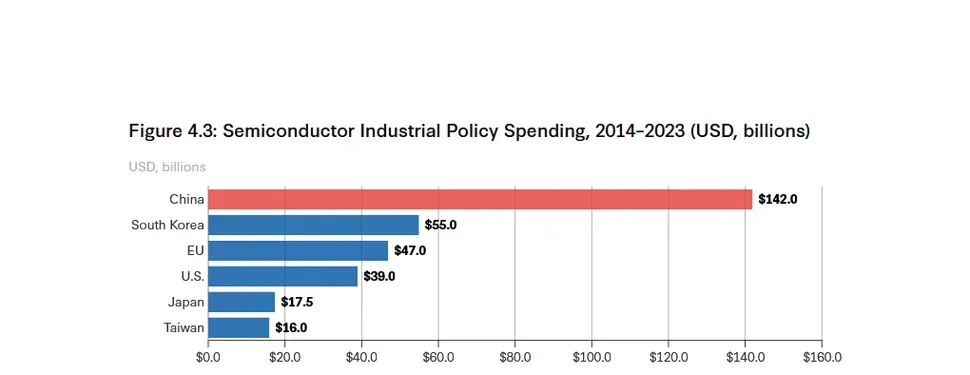

Shpenzimet për politikat industriale të gjysmëpërçuesve në Kinë arritën në rreth 142 miliardë dollarë midis viteve 2014 dhe 2023, afërsisht 3.6 herë më të larta se 39 miliardë dollarët e zotuar në Shtetet e Bashkuara gjatë të njëjtës dekadë, sipas një raporti të kohëve të fundit të publikuar nga Qendra për Studime Strategjike dhe Ndërkombëtare në fillim të marsit. Raporti argumenton se shpenzimet masive të Kinës për teknologjinë i kanë dhënë asaj një pozicion më të mirë në skenën ndërkombëtare si në ndikim ashtu edhe në pushtet, dhe sugjeron që “qeveritë e tjera duhet të reagojnë në mënyrë pragmatike për të ulur kostot negative”.

Shifrat e shpenzimeve janë nxjerrë nga një grafik i përpiluar nga Boston Consulting Group dhe Shoqata e Industrisë së Gjysmëpërçuesve, dhe autori i raportit, Scott Kennedy, këshilltar i lartë dhe Kryetar i Administratorit në Biznesin dhe Ekonominë Kineze në CSIS, argumenton se shtysa e Pekinit për çipat ka arritur ende në atë që ai e quan një “dështim përçarës” në avantazhin kryesor.

Krahasimi mbulon mbështetjen e drejtpërdrejtë të politikave industriale në të gjithë zinxhirin e vlerës së gjysmëpërçuesve. Koreja e Jugut u rendit e dyta me 55 miliardë dollarë, e ndjekur nga BE me 47 miliardë dollarë, Japonia me 17.5 miliardë dollarë dhe Tajvani me 16 miliardë dollarë. Megjithatë, dritarja e raportit nga viti 2014 deri në vitin 2023 i paraprin shumicës së disbursimeve nga Akti i Shkencës dhe CHIPS i SHBA-së, i cili u nënshkrua në ligj në gusht 2022, dhe nuk përfshin fazën e tretë të Fondit të Investimeve në Industrinë e Qarqeve të Integruara të Kinës (‘Big Fund III’), i lançuar në maj 2024 me afërsisht 47.5 miliardë dollarë.

Raporti mbështetet në të dhënat e Shoqatës së Industrisë së Gjysmëpërçuesve të vitit 2025 për të argumentuar se shpenzimet nuk kanë dhënë një përparim të madh. Firmat e çipave me seli në SHBA ende përbëjnë më shumë se 50% të dërgesave globale të gjysmëpërçuesve nga selia e kompanive, kundrejt 4.5% për firmat kineze.

Pjesa e SMIC në prodhimin global të fabrikimit është vendosur gjithashtu në afërsisht 6% që nga mesi i vitit 2025 sipas raportit, duke e renditur atë të tretin pas TSMC dhe Samsung. SMIC është të paktën dy deri në tre breza pas TSMC në vlerësimet e analistëve, me rendimente të raportuara të pllakave të plastikës deri në 20% për procesin e saj 5nm dhe 25% deri në 46% për 7nm, ndërsa Intel, Samsung dhe TSMC vazhdojnë me proceset 2nm dhe arrijnë rendimente deri në 90%.

SMIC mbetet realisht i bllokuar nga nyja nën-7nm pa qasje në skanerët litografikë EUV ( dhe, së shpejti, potencialisht DUV ) të ASML, thuhet në raport, dhe me Kennedy që argumenton se hendeku me avangardën mund të zgjerohet në vend që të ngushtohet. Laboratorët kinezë kanë provuar të bashkojnë mjetet EUV të inxhinieruara në mënyrë të kundërt, por këto ende nuk kanë prodhuar asnjë çip të vetëm. Nga ana e dizajnit, pjesa e Nvidia në tregun global të GPU-ve është mbi 90%, me pjesëmarrës kinezë duke përfshirë serinë Ascend të Huawei, T-Head të Alibaba, Cambricon dhe Moore Threads të cilët të gjithë mbeten prapa në performancën llogaritëse. Kennedy përmend intensitetin e kërkim-zhvillimit si një kufizim të mëtejshëm, me firmat amerikane të çipave që riinvestojnë mesatarisht 17.7% të shitjeve në kërkim dhe zhvillim, kundrejt 9.2% të homologëve kinezë.

Fondi i Madh III i Pekinit, i lançuar në vitin 2024, kishte për qëllim mbylljen e boshllëqeve në mjetet e prodhimit, softuerët EDA dhe përshpejtuesit e inteligjencës artificiale. Raporti citon analistin Jimmy Goodrich, i cili e karakterizon Kinën si një vend që ka të ngjarë të mbetet një “ndjekës i shpejtë” i sfiduar vazhdimisht për të mbajtur ritmin me liderët globalë në të ardhmen e parashikueshme, një përfundim që Kennedy e mbështet përballë kontrolleve të eksportit të SHBA-së mbi litografinë e përparuar dhe hendekut në zgjerim të shpenzimeve për kërkim-zhvillim.